Qu’est ce que le Compte Personnel de Formation (CPF)?

Le Compte Personnel de Formation est en vigueur depuis le 1er janvier 2015 et remplace le DIF.

C’est un compte qui regroupe les heures de formation acquises par un salarié ou un demandeur d’emploi tout au long de la vie active et jusqu’à son départ à la retraite.

Le Compte Personnel de Formation est géré à l’extérieur de l’entreprise par la caisse des Dépôts et Consignations

Depuis 2017, le Compte Personnel de Formation (CPF) est intégré au Compte Personnel d’Activité (CPA), et disponible sur le site mon compte activité

Comment est crédité le Compte Personnel de Formation?

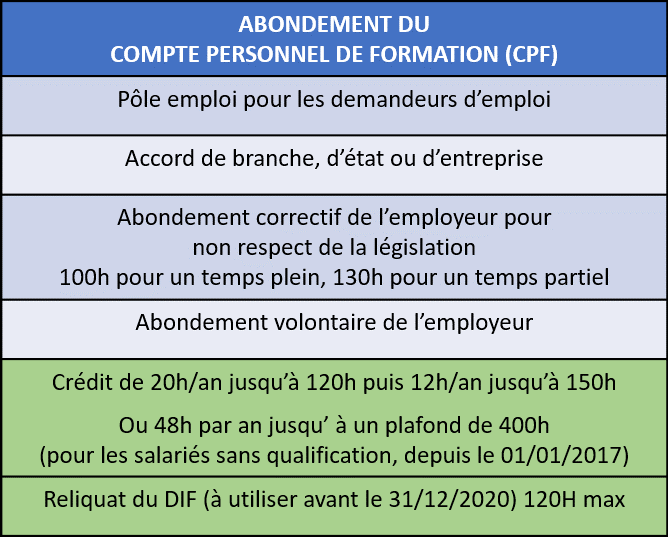

Le CPF est crédité automatiquement par l’employeur à la fin de chaque année (pour un temps plein) de 24H/an jusqu’à 120h et ensuite 12H/an avec un plafond de 150H.

Si le compte CPF n’est pas utilisé à partir de 150h il se bloque.

Depuis le 01/01/2017, pour les salariés non qualifiés, le CPF sera crédité de 48 heures par année de travail jusqu’à un plafond de 400 h pour un salarié à temps plein qui n’a pas atteint un niveau de qualification sanctionné par :

- Un diplôme de CAP/BEP

- Ou un titre professionnel enregistré et classé au niveau 5 du RNCP

- Ou une certification reconnue par une convention collective nationale de branche

Structure du Compte Personnel de Formation

Le reliquat DIF au 31/12/2014 doit être rentré manuellement dans le CPF par le salarié concerné.

Ce reliquat DIF est utilisable jusqu’au 31/12/2020, au-delà de cette date il sera perdu. Le justificatif du reliquat DIF doit être gardé, au moment de l’utilisation l’OPCA peut demander de justifier les heures demandées au titre du DIF.

Le reliquat DIF est soumis aux mêmes règles d’utilisation que les heures du CPF.

Quel est l’abondement complémentaire du Compte Personnel de Formation

Au-delà de l’abondement issu de l’activité du salarié (reliquat DIF ou au prorata de l’activité menée depuis janvier 2015) le CPF peut également être abondé sous certaines conditions :

- Dans le cadre d’une formation allant au-delà de 150H l’employeur peut abonder volontairement pour compenser la différence.

- Si l’employeur n’a pas respecté la législation (au moment de l’entretien professionnel bilan, tous les 6 ans) il devra réaliser un abondement correctif de 100H pour un temps plein et de 130h pour un temps partiel et faire un chèque à l’OPCA de 3 000€ pour un temps plein et 3 900€ pour un temps partiel, seulement les entreprises de plus de 50 salariés sont concernées)

- Le CPF peut également être abondé par l’OPCA, un accord de branche, ou Pole emploi pour les demandeurs d’emploi

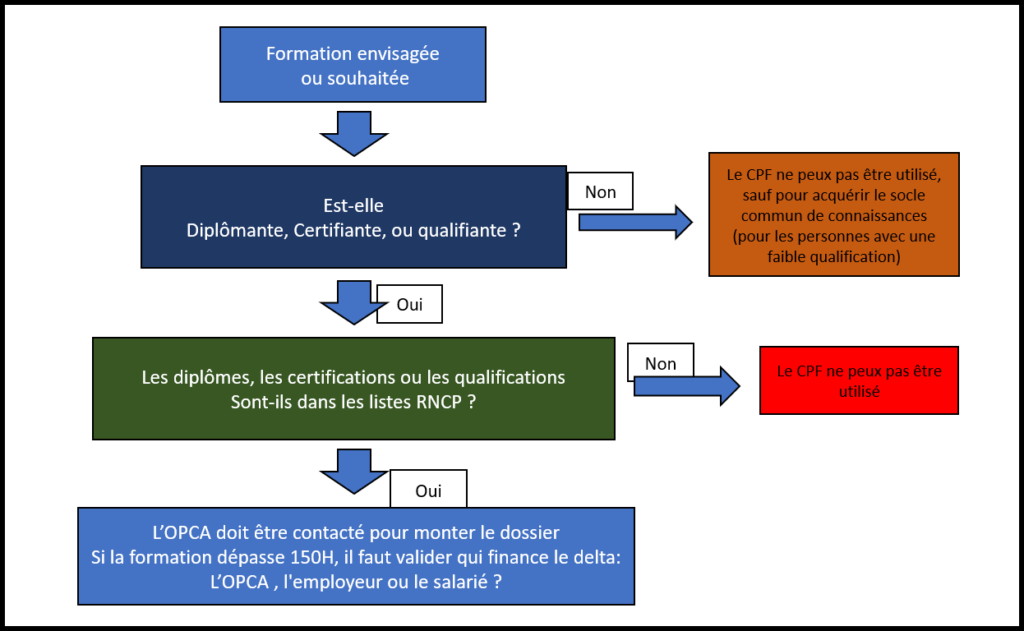

Comment peut-on utiliser le Compte Personnel de Formation?

Le CPF peut être utilisé pour financer une formation en suivant le processus ci-dessous:

Le CPF peut également être utilisé pour financer d’autres dispositifs :

- Accompagnement VAE

- Bilan de compétences

- Se former à la création ou à la reprise d’entreprise

- De se préparer au permis de conduire B (depuis le 15/03/2017 sous certaines conditions)

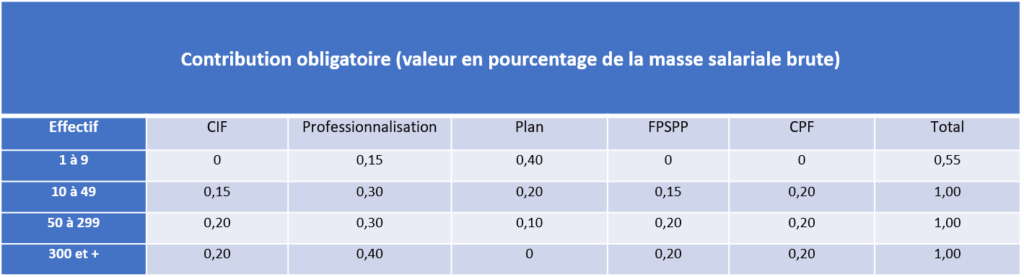

Comment est financé le Compte Personnel de Formation?

Tous les ans l’employeur, au titre de la formation professionnelle verse une contribution obligatoire égale à 0,55% ou 1% de la masse salariale (en fonction de l’effectif) à l’OPCA. Le CPF représente 0,20% de cette somme.

Tableau récapitulatif de la contribution financière aux différents dispositifs de la formation professionnelles par l’employeur

Des changements sont à prévoir avec la nouvelle reforme de la formation professionnelle actuellement en discussion entre les partenaires sociaux et le gouvernement